2022年12月28日,《2022 第四届地产家居大数据峰会-前宣会暨地产大数据年度数据/白皮书线上发布会》于线上以直播形式顺利召开。

本次活动全程得到欧瑞博全宅智能、A.O.史密斯、金牌厨柜、九牧厨卫股份有限公司、科勒、海尔、德国贝朗、海信日立等供应链领域龙头品牌供应商的协办和特别支持。

#1

年度白皮书发布

守正出奇 借风破局

活动伊始,首先由奥维云网副总裁李影女士发布《2022年中国房地产精装修暨家居生态白皮书》,她提出今年的白皮书内容分为上下两篇,从个层面来解读整个2022的波涛汹涌。

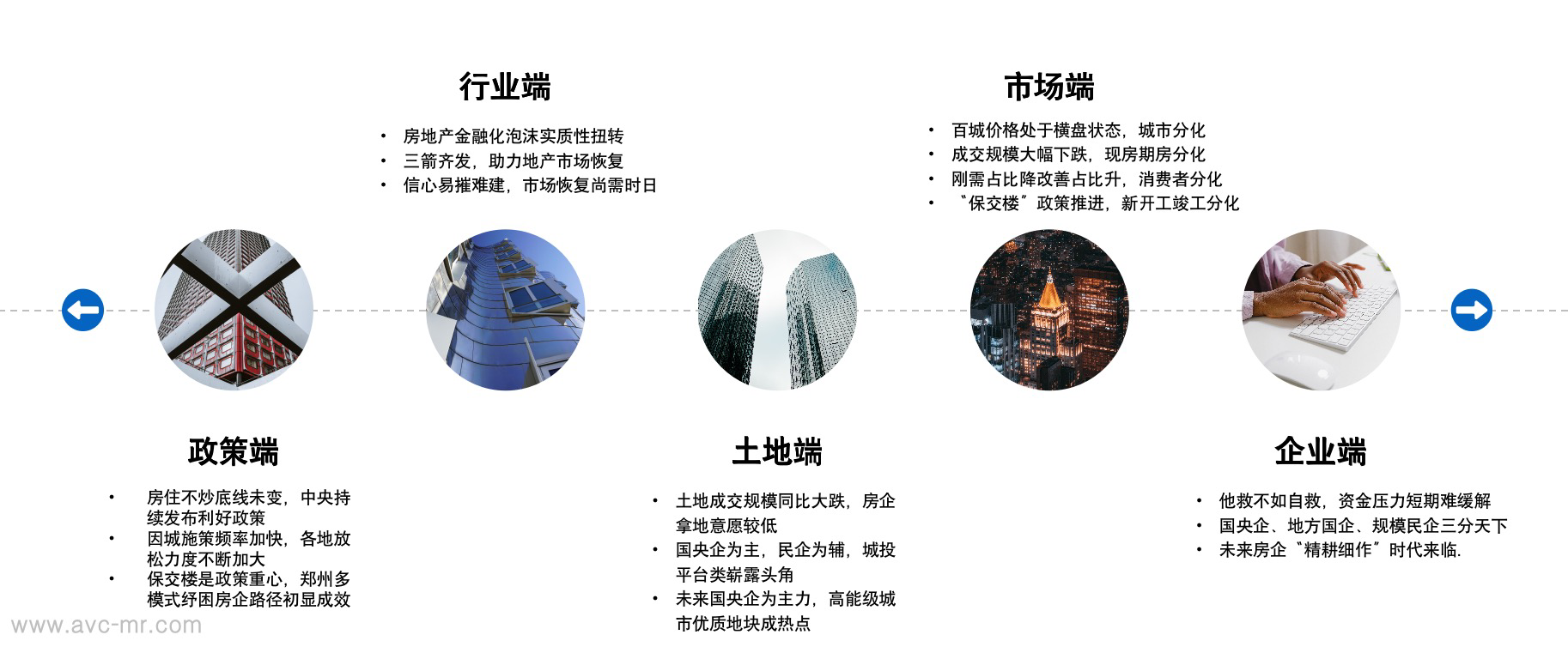

守正出奇:将从政策、行业、土地、市场、企业等不同维度捕捉市场新机遇、产品新优势

借风破局:将从渠道、营销、消费升级等角度为您做好战略布局、需求分析以预估营销效果

李总提出——房地产处于调速换挡阶段,行业进入变革转型期。

短期来看,疫情的反复不断影响线下消费者看房购房行为,或打断各区域复苏节奏,影响需求释放。预期是另一大影响因素,一方面是在经济下行之下,对自身收入预期不佳,另一方面房企信用事件、“断供”影响对房地产市场的预期,预期的下降或拉长购房者购房时间。

长期来看,人口、城镇化率、杠杆率、人均住房面积、供给侧改革等方面也与前几轮房地产周期存在诸多不同。

行业在大势之下也将从“高增速”向“高质量”转变,市场从“规模为王”向“产品为王”转变,企业从“粗放式管理”向“精细化管理”转变,高质量、高效益、低负债的发展模式将成为新的主流。

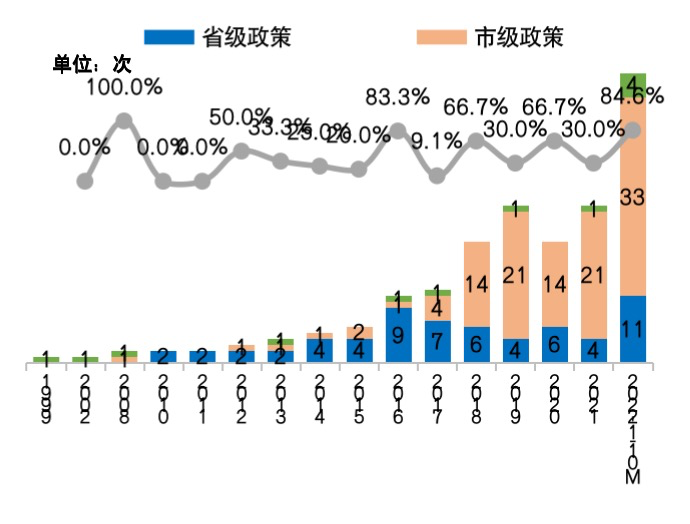

中国全装修/精装修相关政策颁布数量及变化

在细数了全年政策推进/规模走势/精装率结构/城市变化/开发商格局/配套部品特点后李总表示整体精装修市场还在波动向前阶段中,可市场已迈入新发展阶段。

在出奇篇章中,李总首先系数了厨房/卫浴/智能三大场景化中的产品新趋势以及配套化品牌新变化。

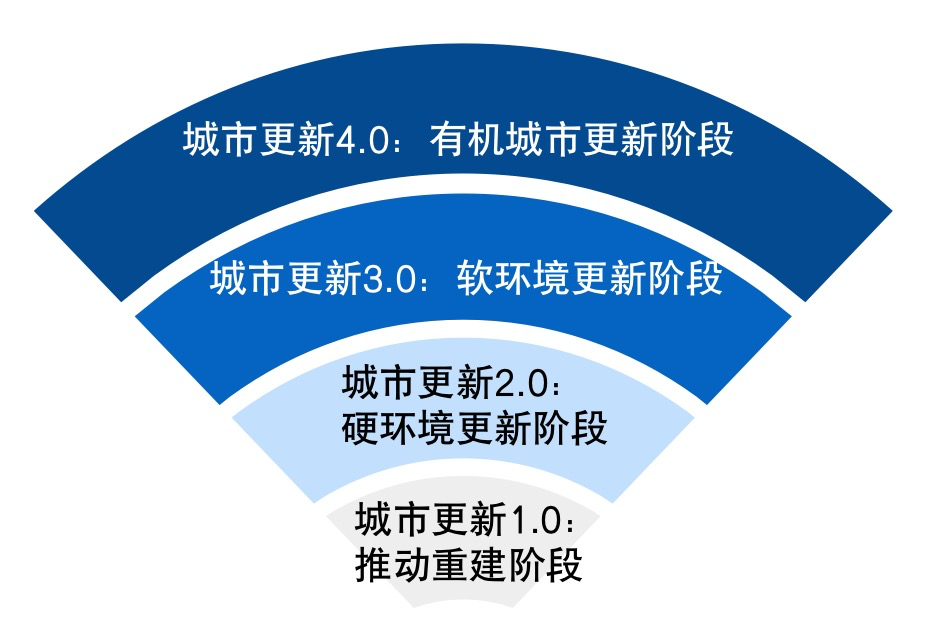

城市更新是腾笼换鸟,迎风起航的新机遇。

她表示——我国城镇化进程经过近几年的快速发展,重点一线城市城镇化率已经超过85%,重点城市存量住房再交易规模已达到新房交易规模的两倍。国家层面 “管住总量、严控增量、盘活存量”的新型用地原则指导下,我国已从增量时代进入存量时代。

城市更新是构建新发展格局、促进经济发展方式转变的有效途径,能够助力城市功能的重新定位和城市功能的进一步挖掘。

养老及医疗康养/产业园区/保障房是出奇的新机遇,在各个细分市场精耕细作将会有巨大收获。

在白皮书发布环节的最后,李总为每一个在行业艰难前行中与奥维同行的伙伴致谢并引出围绕舒适/厨电/智能/卫浴四大品类的年度复盘。

#2

舒适品类 年度复盘

四大品类 年度复盘

首先由奥维云网地产大数据精装研究负责人舍静平带来【舒适】品类的年度复盘。

舍总提出——目前舒适家居的定义已经从以风水冷暖为代表的品类,向舒适+智能的融合体发展,伴随着“十四五”时期我国进入新发展阶段,人民对美好生活的向往呈现出多样化、多层次、多方面的特点,给舒适家电的发展提出了新要求、新机遇,舒适家居在中国近几年快速发展,但仍处在发展的初期阶段,市场容量远远没有饱和。预计未来市场前景非常广阔,属于典型的朝阳产业。目前业内专家统计,舒适系统+智能家居的行业规模目前已达到7-8千亿,未来会迈向万亿级蓝海。

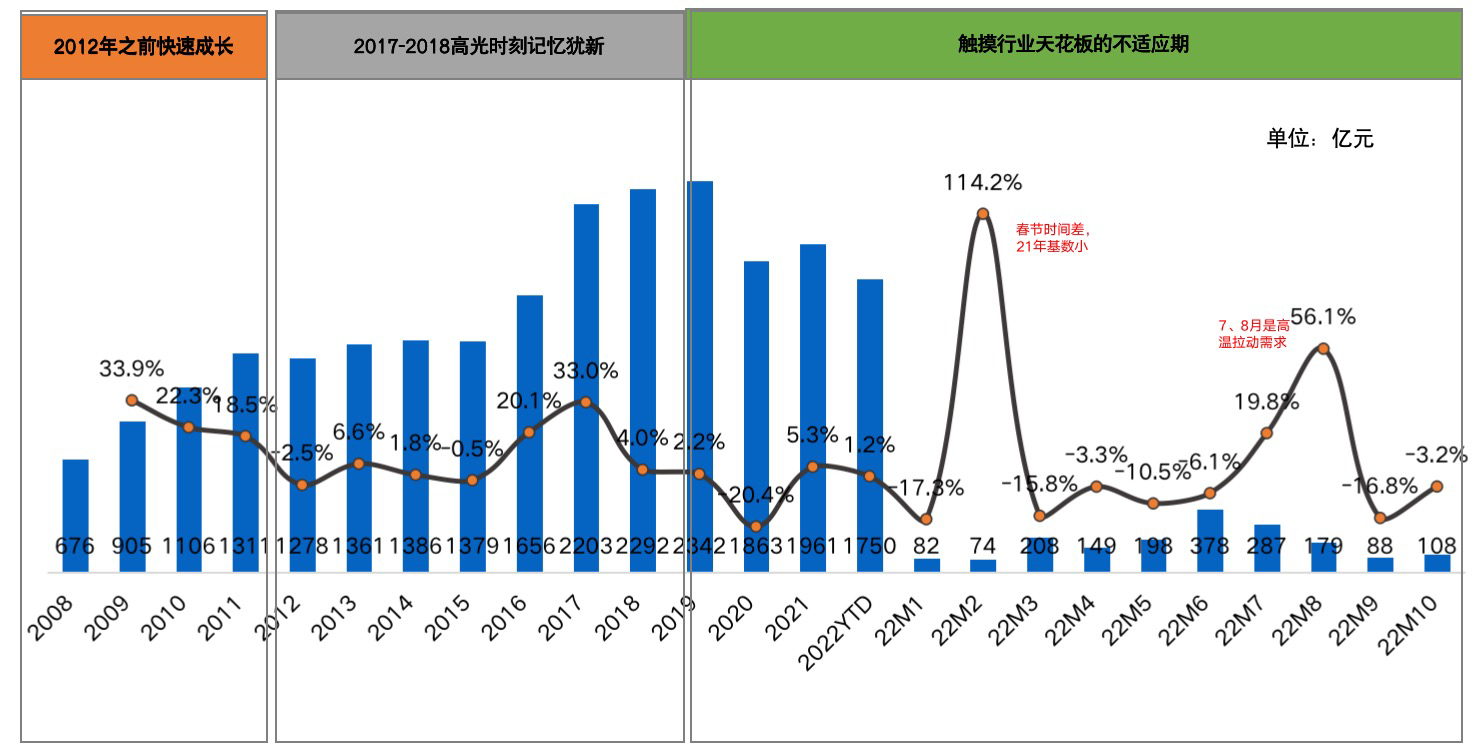

历年中国空调零售市场销售额及同比变化

从空调单品零售市场角度来看:据奥维云网零售市场数据显示,空调销量已连续三年下滑,销额因涨价提结构略有增长,折射出的是内生动力不足。2022年受大环境经济下行、消费者信心指数下降等影响,空调行业遭遇冲击。相比于家用分体式空调这些年的大波动,家用中央空调保持着稳步增长的态势,增长前景明朗。

点击图片查看原图

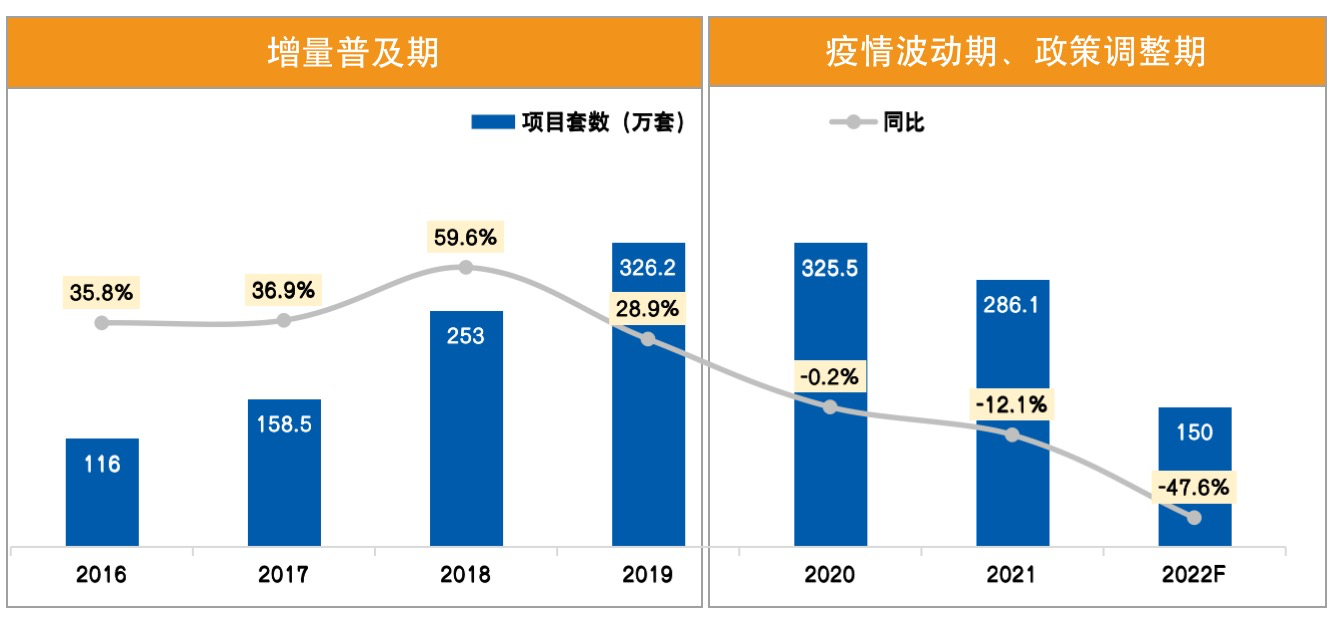

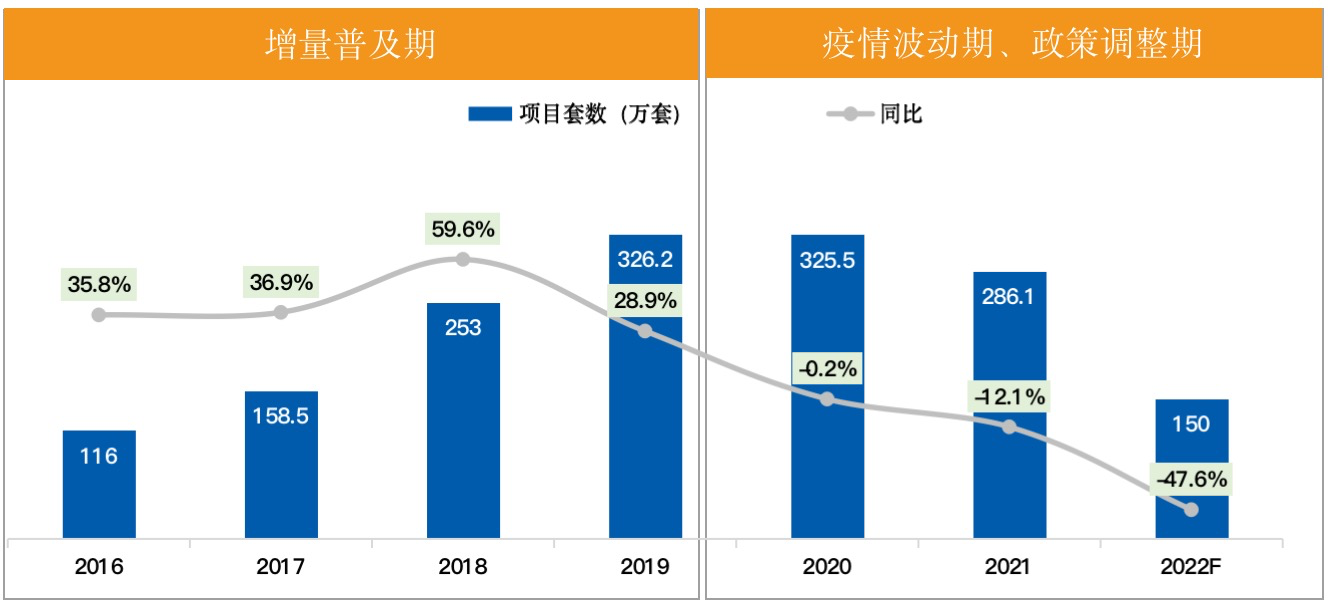

从舒适品类工程市场角度来看:2016-2019年中国精装修市场经历高速增长期,平均增速超过40%,2020年受疫情大环境影响同比下滑仅0.2%,市场基本持平;2021年中国房地产市场经历了史无前例的政策打压,加上疫情波动期影响,2022年市场不达预期,2022年1-10月精装修开盘楼盘精装套数119万套,同比-48%;

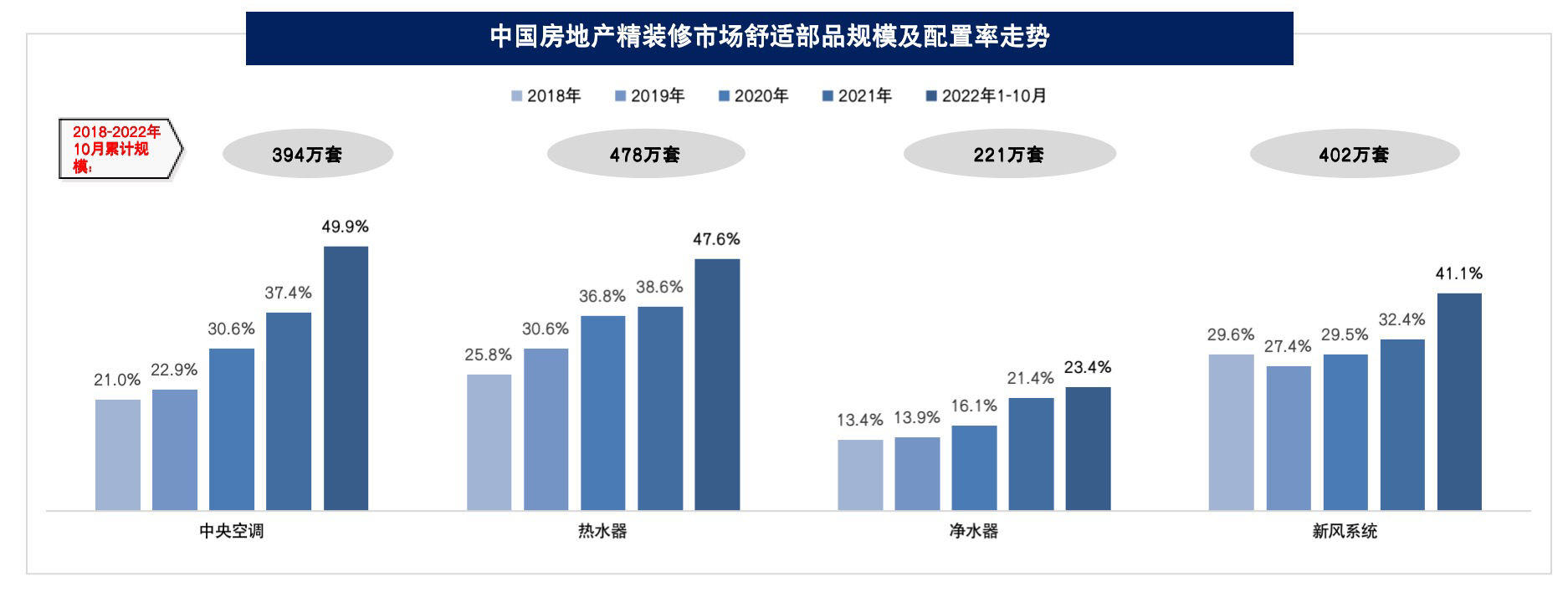

舒适部品正处于行业红利期,配置率均保持持续上升趋势,其中中央空调配置率近50%,热水器、新风系统配置率超过40%,净水器超过20%,2018-2022年10月近五年时间,精装市场舒适部品累计规模约1500万套,未来将会迎来长足发展。

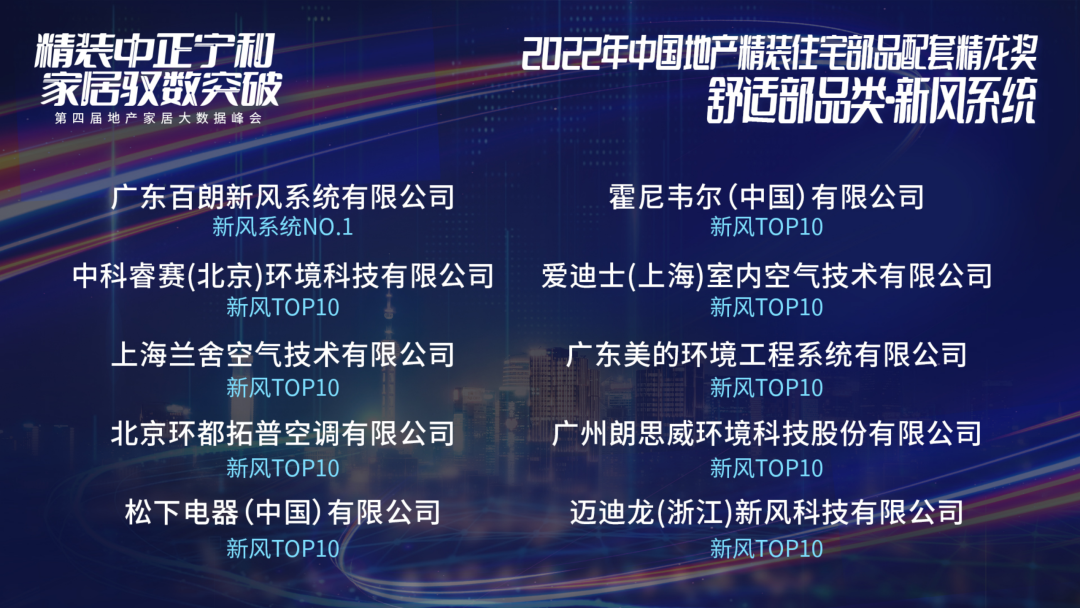

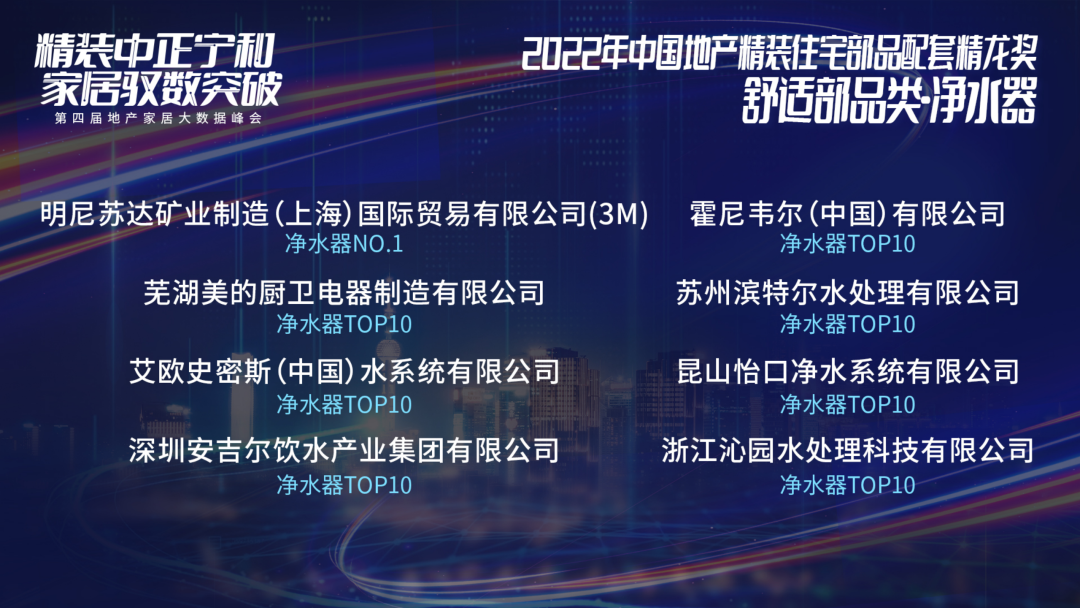

接下来舍总从1--10月时间维度,从各类舒适品类部品的品牌竞争角度做出分析。

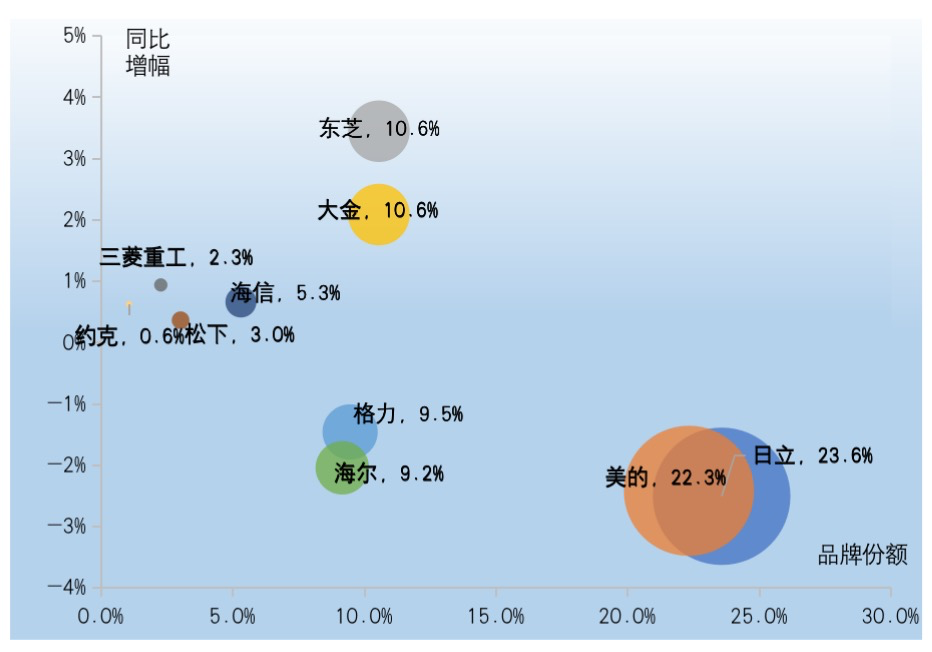

2022’1-10月精装修市场中央空调TOP品牌竞争格局

2022’1-10月精装修市场中央空调TOP5品牌的市场份额合计为76.6%,同比下降5.0%,市场集中度稍有下降,TOP1品牌日立连续2年保持第一龙头地位,2022年1-10月日立中央空调市场份额为23.6%,5万以上/㎡高端楼盘日立份额超30%。TOP10品牌较为稳定与去年同期相比品牌保持一致,第一阵营日立、美的份额遥遥领先,另外东芝、大金增速较明显。

#3

厨电品类 年度复盘

四大品类 年度复盘

厨房场景(仅厨房大家电)

数据来源:奥维云网(AVC)全渠道推总数据

接下来是由奥维云网地产大数据高级研究经理刘弯弯带来的厨电品类全年复盘分享,她认为——厨房场景是从单一的满足一日三餐功能区域,逐渐演变为家里最具社交价值的部分,悦己、社交与仪式感正在赋予厨房场景更丰富的意义。消费者对于生活的热爱也多点触发厨房场景使用的新需求。

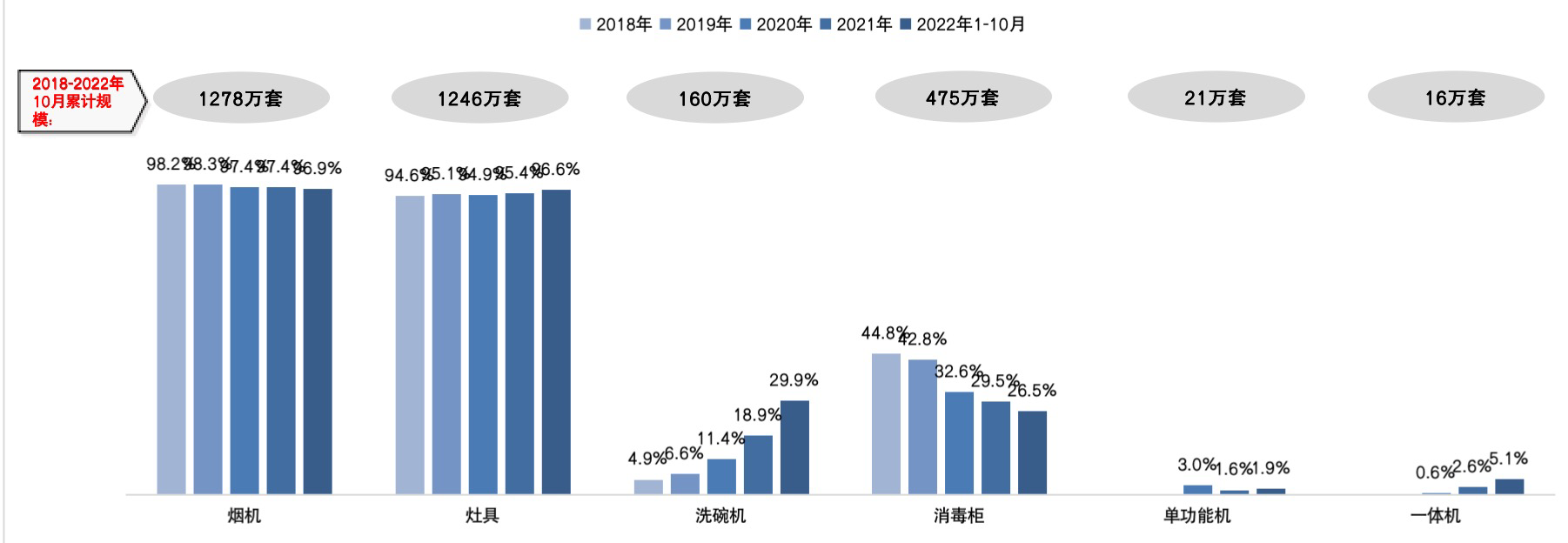

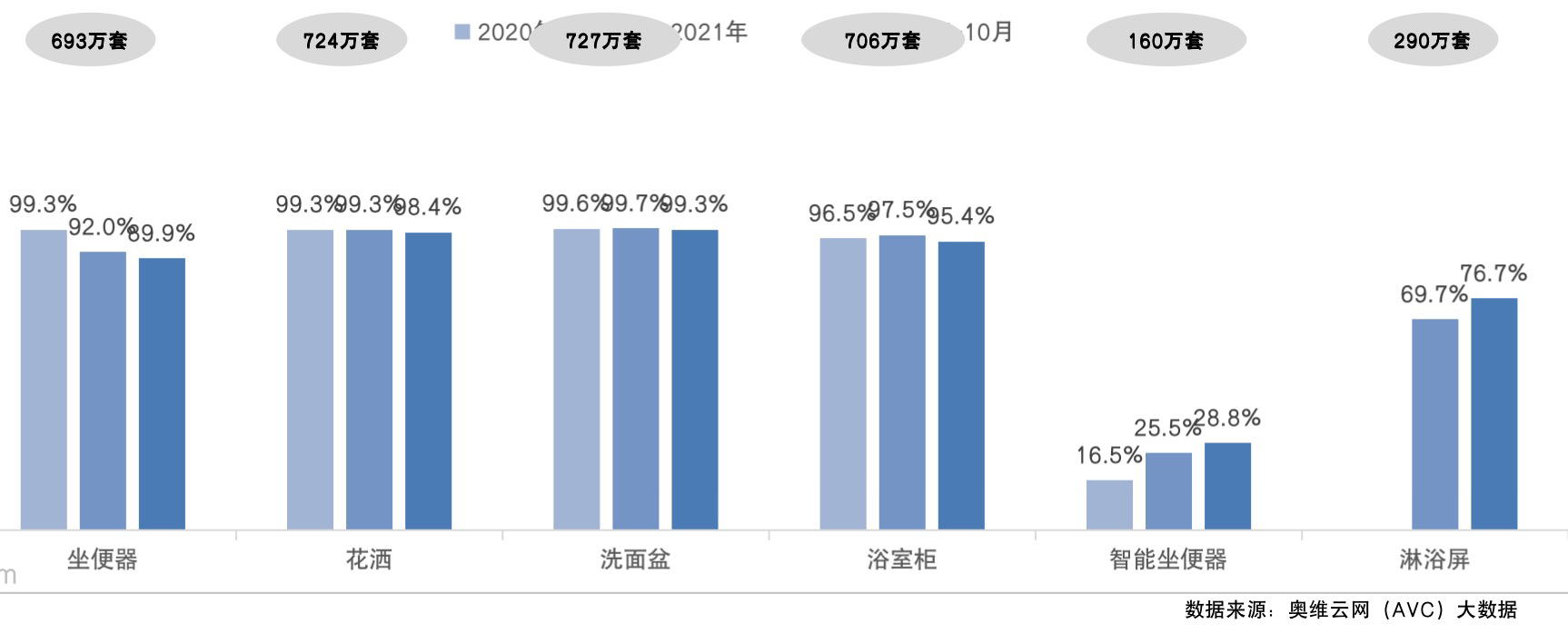

中国房地产精装修市场厨电部品规模及配置率走势

从精装市场来看,2016-2019年中国精装修市场经历高速增长期,平均增速超过40%,2020年受疫情大环境影响同比下滑仅0.2%,市场基本持平;2021年中国房地产市场经历了史无前例的政策打压,加上疫情波动期影响,2022年市场不达预期,2022年1-10月精装修开盘楼盘精装套数119万套,同比-48%。

烟机作为标配产品,配置率保持在95%以上,洗碗机作为厨电新兴部品,配置率保持持续上升趋势。2018-2022年10月近五年时间,精装市场厨电累计规模超3000万套,其中洗碗机、一体机作为新兴部品,未来将会迎来长足发展。

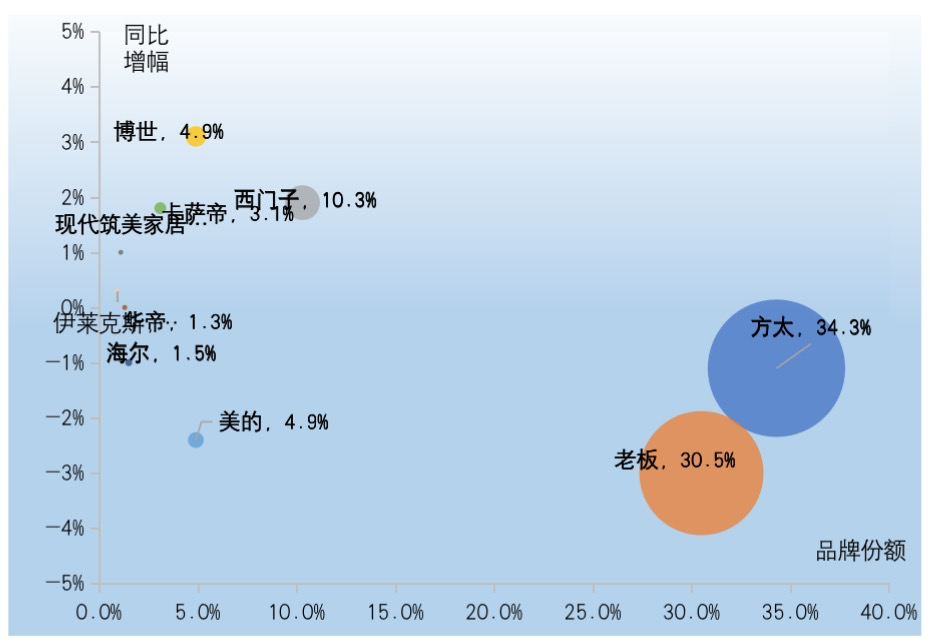

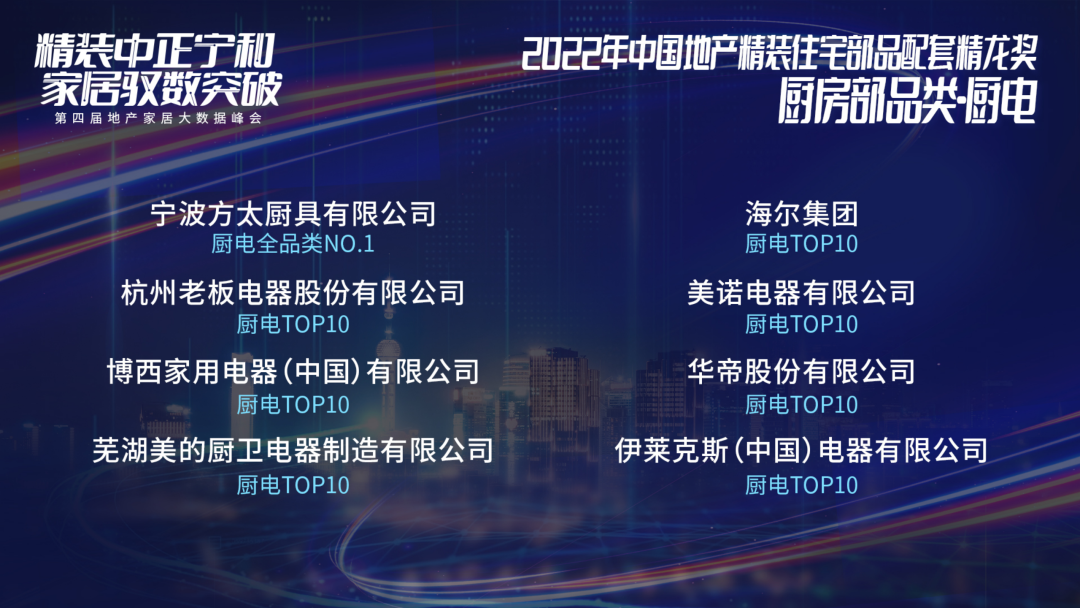

2022’1-10月精装修市场厨电总体TOP品牌竞争格局

2022’1-10月精装修市场厨电总体TOP5品牌的市场份额合计为84.9%,同比下降2.5%,市场集中度稍有下降。方太以市场份额34.3%位居TOP1。其中西门子、博世、卡萨帝增速明显,同比分别上升1.9、3.1、1.8个百分比。

最后,她从厨电产业趋势、产品趋势等多个层面对于行业发展方向做出分析并对于厨电品类全年数据做出预测。

#4

卫浴品类 年度复盘

四大品类 年度复盘

奥维云网地产大数据家居产业行业研究总监杨会会为伙伴们带来了主题为《传统品类竞争加剧,新兴赛道大有可为》的卫浴品类整体复盘。

杨老师认为——随着头部品牌产品像中低端市场延伸,外加原材料涨价、人工成本增加、环保整改压力加大等因素,低端卫浴市场中设备技术落后、环保设施尚未完善的企业讲面临被整合的风险,卫生洁具行业集中度有望进一步得到提升。

中国房地产精装修市场卫浴部品规模及配置率走势

近三年累计规模

从精装市场来看,2016-2019年中国精装修市场经历高速增长期,平均增速超过40%,2020年受疫情大环境影响同比下滑仅0.2%,市场基本持平;2021年中国房地产市场经历了史无前例的政策打压,加上疫情波动期影响,2022年市场不达预期,2022年1-10月精装修开盘楼盘精装套数119万套,同比-48%;

卫浴部品随着大盘起伏,但智能卫浴正处于行业红利期,配置率保持持续上升趋势,智能坐便器配置率近30%,2020-2022年10月近三年时间,精装市场卫浴部品累计规模约3300万套,智能坐便器160万套,未来将会迎来高增长趋势。

在各卫浴品类分析之后,杨老师对于2022全年数据也做出了预判,他认为——

2022年市场尚未恢复至疫情前水平,整体市场有待消费信心恢复后,缓慢增长,预计规模在150万套,全年同比-48%;目前中国房地产市场已经失去高投资属性及高增长趋势,从长远来看会呈现稳定缓慢增长发展态势,从当下来看,正处于市场转折期,总体市场回正还需要市场缓慢恢复期。预计全年精装修市场卫浴部品规模累计732万套,智能坐便器43万套。

#5

智能家居 年度复盘

四大品类 年度复盘

奥维云网地产大数据产业链研究总监党山清从智能家居整体行业分析,智能家居精装修市场以及趋势预判三个纬度带来了《品牌逐鹿乾坤未定智能家居大有可为》的智能家居品类分析。

近三年中国房地产精装修市场

智能部品规模及配置率走势

从精装市场来看,2016-2019年中国精装修市场经历高速增长期,平均增速超过40%,2020年受疫情大环境影响同比下滑仅0.2%,市场基本持平;2021年中国房地产市场经历了史无前例的政策打压,加上疫情波动期影响,2022年市场不达预期,2022年1-10月精装修开盘楼盘精装套数119万套,同比-48%。

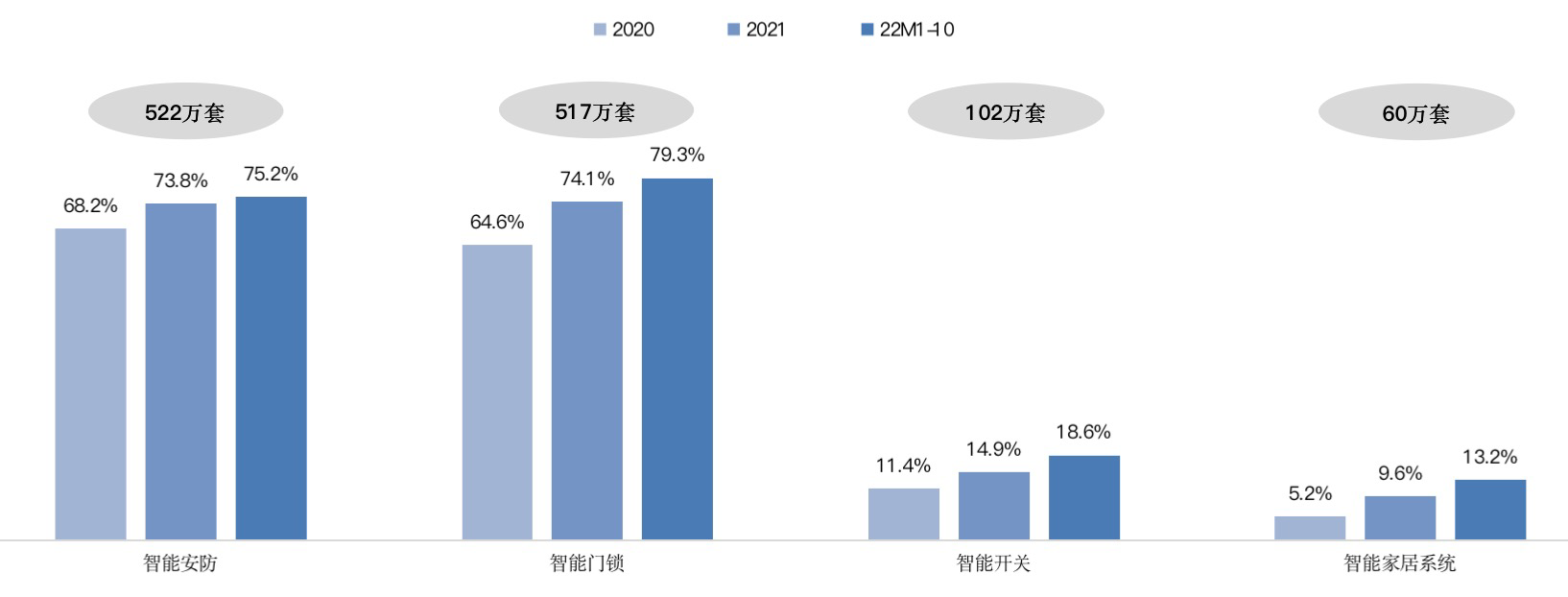

智能家居作为新兴产品,配置率保持上升趋势,2020-2022年10月近三年时间,精装市场智能家居累计规模超1200万套,其中智能家居系统配置率为13.2%,较去年提升近4个百分比,未来将会迎来长足发展。

2022’1-10月精装修智能家居系统市场TOP5品牌的市场份额合计为37.8%,同比下降13.4%,与去年同期相比,博联、海尔、狄耐克、良信、华为、控客进入了TOP排名,而安居宝、星网锐捷、安心加、小度、天猫精灵、小米退出了TOP品牌。

最后,党老师从全年预测层面做出判断——2022年市场尚未恢复至疫情前水平,整体市场有待消费信心恢复后,缓慢增长,预计规模在150万套,全年同比-48%。奥维认为目前中国房地产市场已经失去高投资属性及高增长趋势,从长远来看会呈现稳定缓慢增长发展态势,从当下来看,正处于市场变革转型期,市场迈入新发展阶段,总体市场回正尚需时日。预计全年精装修市场智能家居部品规模累计158.5万套。

#6

小红书家居行业诊断

火箭大数据最新产品

奥维云网火箭大数据团队刘纾琪从小红书平台概况与商业价值、小红书家电行业概况、火箭大数据产品优势三个层面为我们带来家居行业诊断。

通过火箭大数据数据显示——小红书已成为年轻人的消费决策入口,且女性与一二线城市用户在小红书占比更大。

也因此作为一二线城市年轻女性用户活跃的平台,小红书为品牌建立知名度提供了内容营销、内容沉淀的优良环境,是品牌建立“护城河”必不可少的阵地。

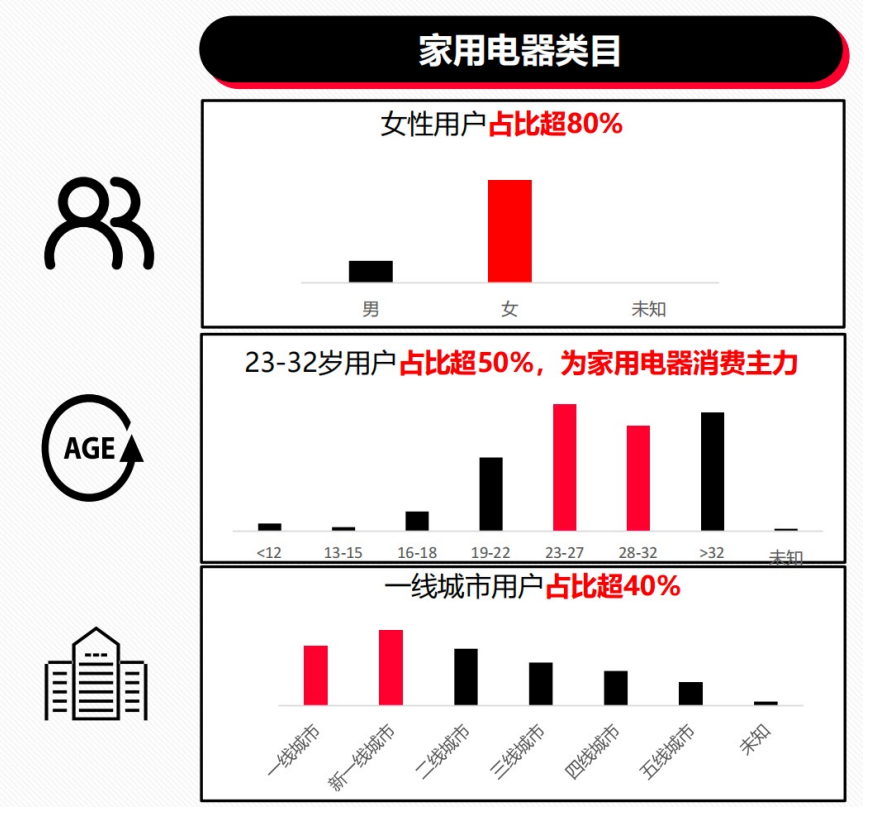

从小红书家电品类来看——通过目前火箭大数据更新到2022年11月得知,家用电器女性用户占比超过80%,其中超50%为23-32岁用户,一线城市占比超过40%。

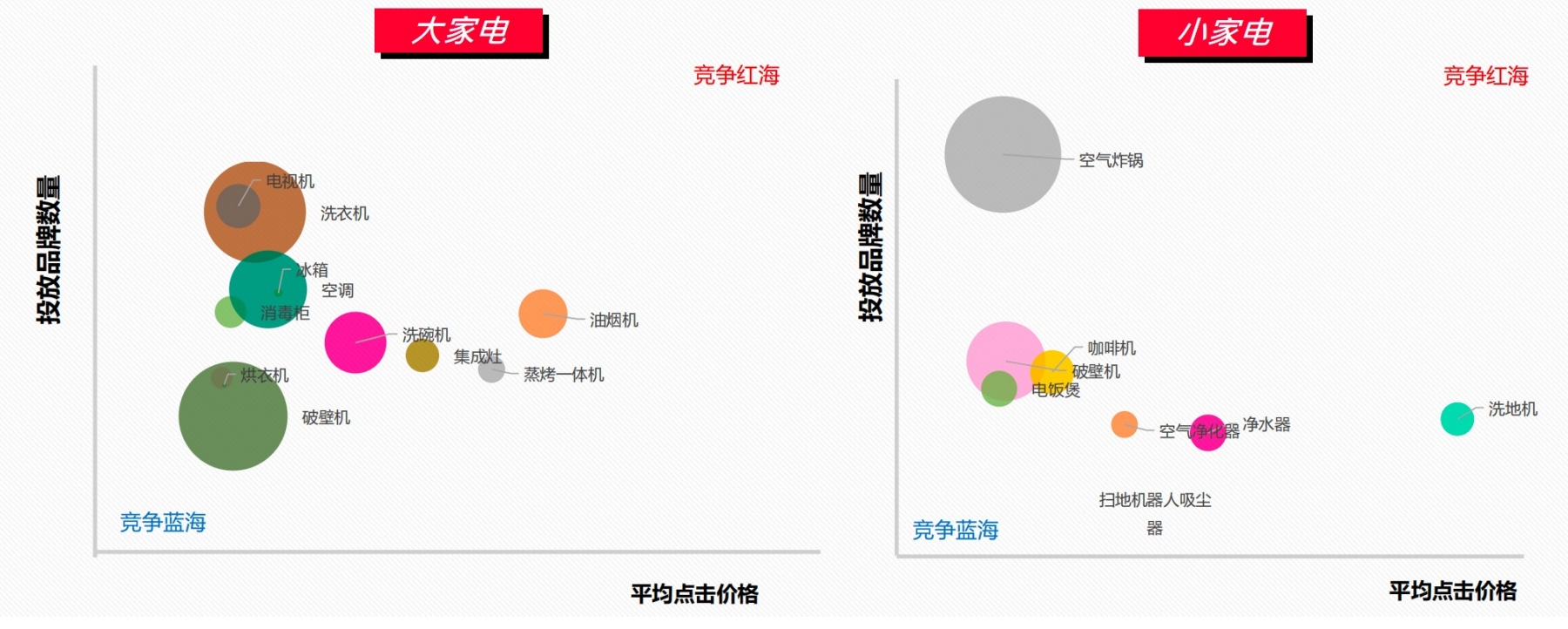

在小家电中,空气炸锅占主要搜索量,其余各品类的搜索量趋于稳定;大家电中,冰箱和洗衣机的搜索量处于领先。

大家电行业中,电视机、洗衣机、冰箱品牌投放数量最多。油烟机、集成灶、蒸烤一体机点击成本最高,说明了竞争的激烈程度。烘衣机、破壁机无论是从投放的数量,还是点击成本都很低,是很有机会的品类。其他的品类比如洗碗机、消毒柜、空调等等也有一定机会。

小家电行业中,空气炸锅入局品牌依旧最多,同时也是用户搜索最高的品类;洗地机品牌入局不多,但是竞争已经非常激烈。

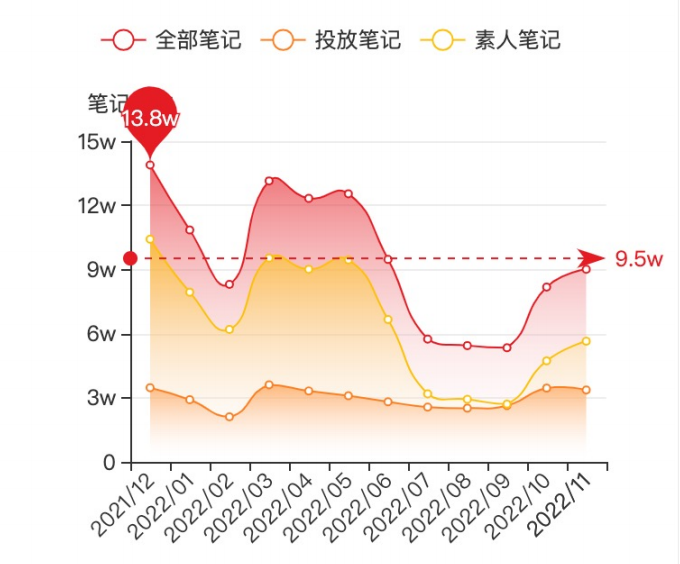

家⽤电器(⼆级类⽬)⾏业笔记趋势

近一年,家用电器类目的全部笔记共有114.21万,近三年家用电器笔记从48万增长到114万,大促节点前后的笔记量成为数据峰值。

家用电器注重品牌,在站内分为大家电、生活家电、厨房家电、影音家电四大类。大家电对应刚需,生活家电对应科技智能、厨房家电对应懒宅生活、影音家电对应娱乐和浪漫氛围。

随后,刘总针对各个品类进行了趋势分析以及主要竞品分析。

#7

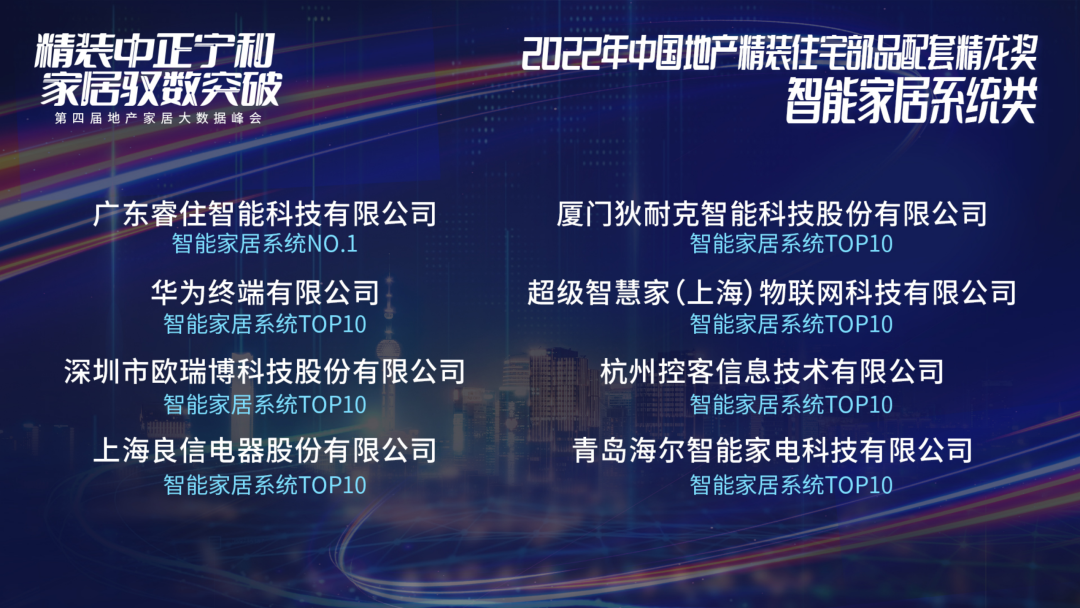

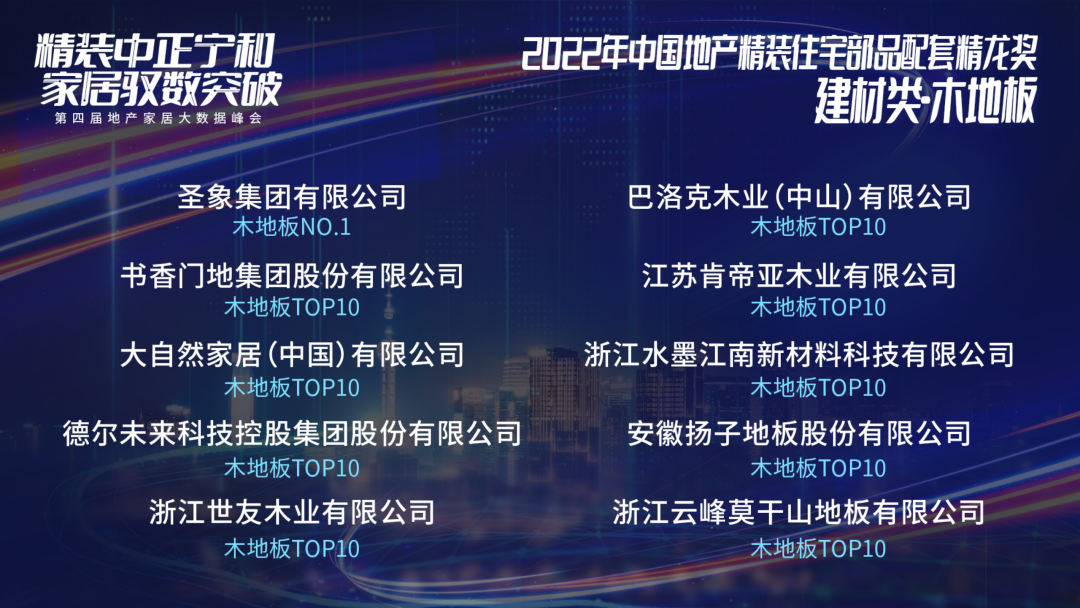

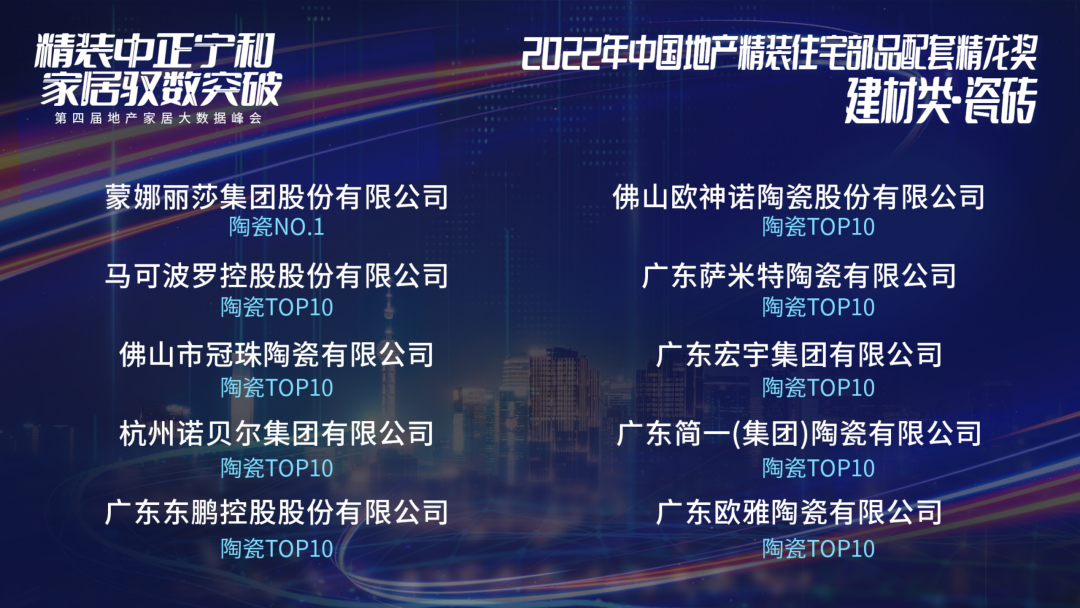

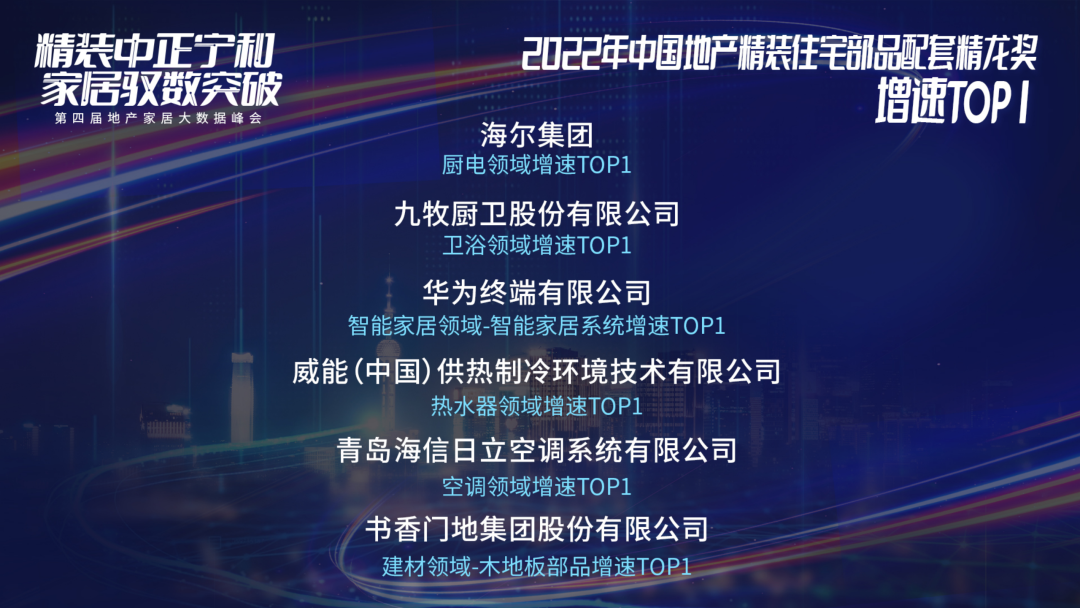

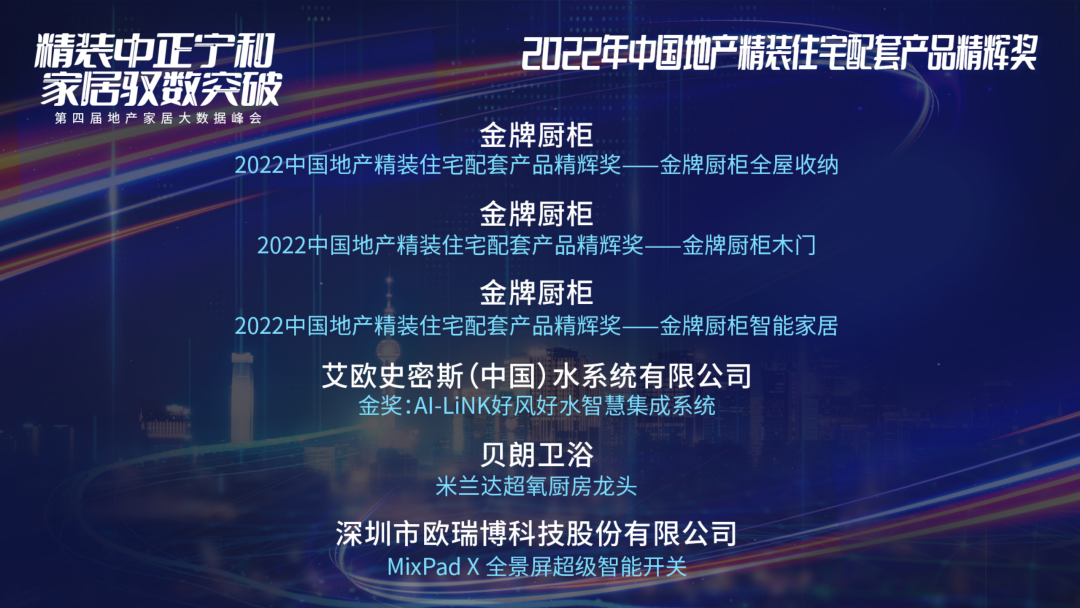

品智家居部品排行榜

数据/产品/人物

奥维云网副总裁李影女士公布了2022中国房地产精装住宅部品配套数据类的精龙奖,产品评价维度的精辉奖授予A.O.史密斯、金牌厨柜、德国贝朗、欧瑞博以及代表年度人物2022家居/地产精装修部品品牌精睿奖授予金牌厨柜。

2022-2023年将是整个中国地产产业生态最激烈脱变与生长的阶段。一方面,外部客观环境在众多不确定因素下,需求地产及家居企业迎难而上主动求变,寻求属于行业及企业的确定性;另一方面,消费需求带来巨大变化,更需企业敏锐地迎接新的挑战,捕捉新的机遇,在不断的自我迭代中寻求与市场趋势的趋同。每一次危机,都隐藏着全新机遇。

我们信守“规格 质量 安全”三重保障,采用线上+线上双驱动方式,举办《2022 第四届地产家居大数据峰会-前宣会暨地产大数据年度数据/白皮书线上发布会》并暂定于2023年3月举办《第四届地产家居大数据峰会》线下论坛。届时,欢迎朋友们的到来和我们一同驭数据、赢未来!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签: